El primer trimestre de 2026 mostró fuerte crecimiento de híbridos y eléctricos, con más modelos y cambios en el origen.

Informe trimestral de electromovilidad

Durante el primer trimestre de 2026 se patentaron en Argentina 19.867 unidades con motorización híbrida o eléctrica. Este volumen cuadruplica lo registrado en el mismo período del año anterior.

En cuanto a la distribución por tecnologías, los híbridos no enchufables (HEV) continúan como la opción principal con el 60% de las operaciones. Luego se ubican los híbridos enchufables (PHEV) con el 18%, los Mild Hybrid (MHEV) con el 14% y los vehículos 100% eléctricos (BEV) con el 8% del mercado total trimestral.

En términos de crecimiento interanual por tecnología, todas las categorías mostraron variaciones positivas: los HEV crecieron en 8.090 unidades, los MHEV en 2.072 unidades, los BEV en 1.473 unidades y los PHEV en 3.424 unidades.

[TA 2026-5-8 Informe Trimestral sobre Electromovilidad 2]

El desempeño de la electromovilidad está impulsado por el marco normativo del Decreto 49/2025, que establece condiciones arancelarias preferenciales para la importación de estas unidades.

En particular, el decreto fija un arancel del 0% para unidades importadas de extrazona con un valor FOB máximo de USD 16.000.

La administración del beneficio se gestiona mediante un cupo anual limitado de 50.000 unidades, que actualmente se encuentra completamente saturado debido a la alta demanda del sector.

Tanto el período 2025 como 2026 están administrativamente agotados tras las asignaciones realizadas bajo la Disp. 32, Res. 295 y Res. 513 de 2025. Esta situación derivó en listas de espera organizadas por orden de prioridad.

El impacto de la medida se refleja en el origen de los patentamientos. Las unidades extrazona, principalmente de origen chino, registraron un incremento del 6.087% (+5.965 unidades) durante el primer trimestre de 2026. En paralelo, los vehículos originarios de Brasil crecieron 15% (+546 unidades) en el mismo período.

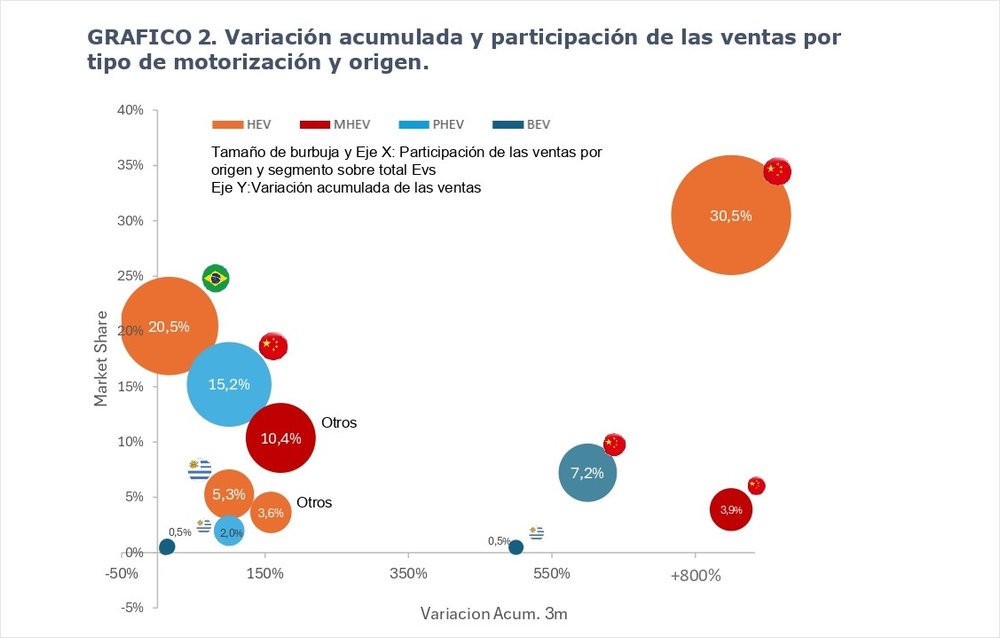

Variación acumulada y participación de las ventas por tipo de motorización y origen.

[TA 2026-5-8 Informe Trimestral sobre Electromovilidad 3]

En el gráfico 2 se observa que el segmento HEV de origen chino concentra la mayor participación de mercado y el mayor crecimiento interanual.

Los híbridos de origen brasileño mantienen presencia en el mercado, aunque con un crecimiento relativo más moderado.

Este escenario se acompaña de una expansión en la oferta de modelos disponibles. Mientras que en el primer trimestre de 2025 la cartera era de 81 modelos, en el mismo período de 2026 alcanzó las 121 unidades.

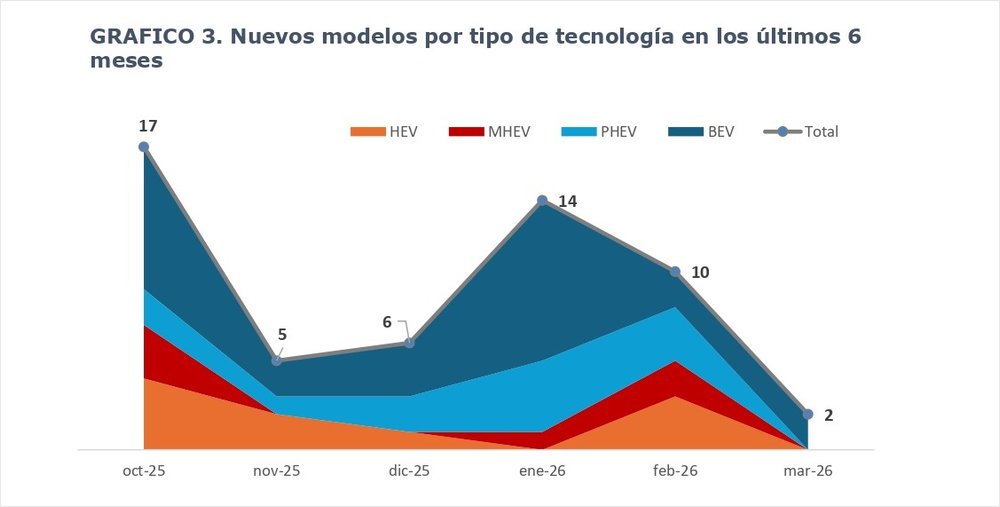

En el Gráfico 3 se presenta la evolución de la incorporación de modelos según tipo de motorización. En octubre del año pasado se sumaron 17 nuevos modelos a la oferta de híbridos y eléctricos.

En los últimos seis meses, las incorporaciones totalizan 54 modelos, de los cuales cerca del 50% corresponden a vehículos 100% eléctricos (BEV).

A pesar de este crecimiento, el segmento BEV continúa con la menor participación dentro de la oferta total, asociado principalmente a limitaciones de infraestructura de carga.

Nuevos modelos por tipo de tecnología en los últimos 6 meses

[TA 2026-5-8 Informe Trimestral sobre Electromovilidad 4]

Durante el primer trimestre de 2026, el mercado de electromovilidad se caracterizó por una elevada concentración de ventas en pocos modelos en todos los segmentos, junto con una consolidación de marcas de origen chino como protagonistas en vehículos de propulsión alternativa.

En el segmento híbrido (HEV), el de mayor volumen dentro de las motorizaciones electrificadas, se observa un cambio en la concentración de la oferta. Mientras que en el primer trimestre de 2025 el 93% de las ventas se explicaba por dos modelos (Corolla y Corolla Cross), en 2026 la participación se distribuye en un grupo más amplio, donde seis modelos concentran el 80% del total.

Esta diversificación responde a la incorporación de nuevos modelos con volumen relevante, entre los que se destacan Ford Territory y BAIC BJ30.

En el segmento de híbridos suaves (MHEV), el 80% de las ventas se concentra en nueve modelos. Lideran Chery Tiggo 7 y Renault Arkana, que en conjunto explican el 50% del total (26% y 24% respectivamente).

Este comportamiento contrasta con 2025, cuando el segmento estaba concentrado en tres modelos europeos del segmento premium (Audi, Land Rover y Mercedes-Benz).

Los vehículos 100% eléctricos (BEV) presentan el mayor nivel de concentración. Dos modelos de BYD —BYD Dolphin Mini (51%) y BYD Yuan Pro (23%)— concentran el 74% de las ventas.

A pesar de ello, es el segmento con mayor variedad de modelos en cartera, impulsado principalmente por fabricantes chinos, que representan el 88% de las ventas del subsegmento.

En los híbridos enchufables (PHEV), el segmento de mayor crecimiento del período (de 63 a 3.487 unidades), la concentración alcanza el 86% de las ventas en solo cuatro modelos.

La dominancia del origen extrazona es absoluta en esta categoría, ya que tres de los cuatro modelos principales son de origen chino (BYD Song Pro, BYD Atto 2 y Changan CS55), consolidando el perfil tecnológico del segmento.

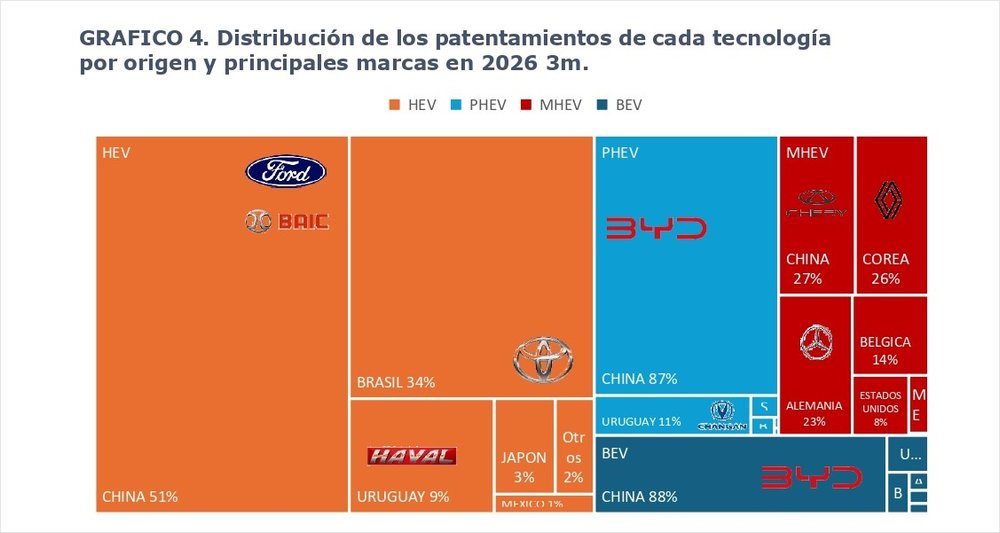

Distribución de los patentamientos de cada tecnología por origen y principales marcas en 2026 3m.

[TA 2026-5-8 Informe Trimestral sobre Electromovilidad 5]

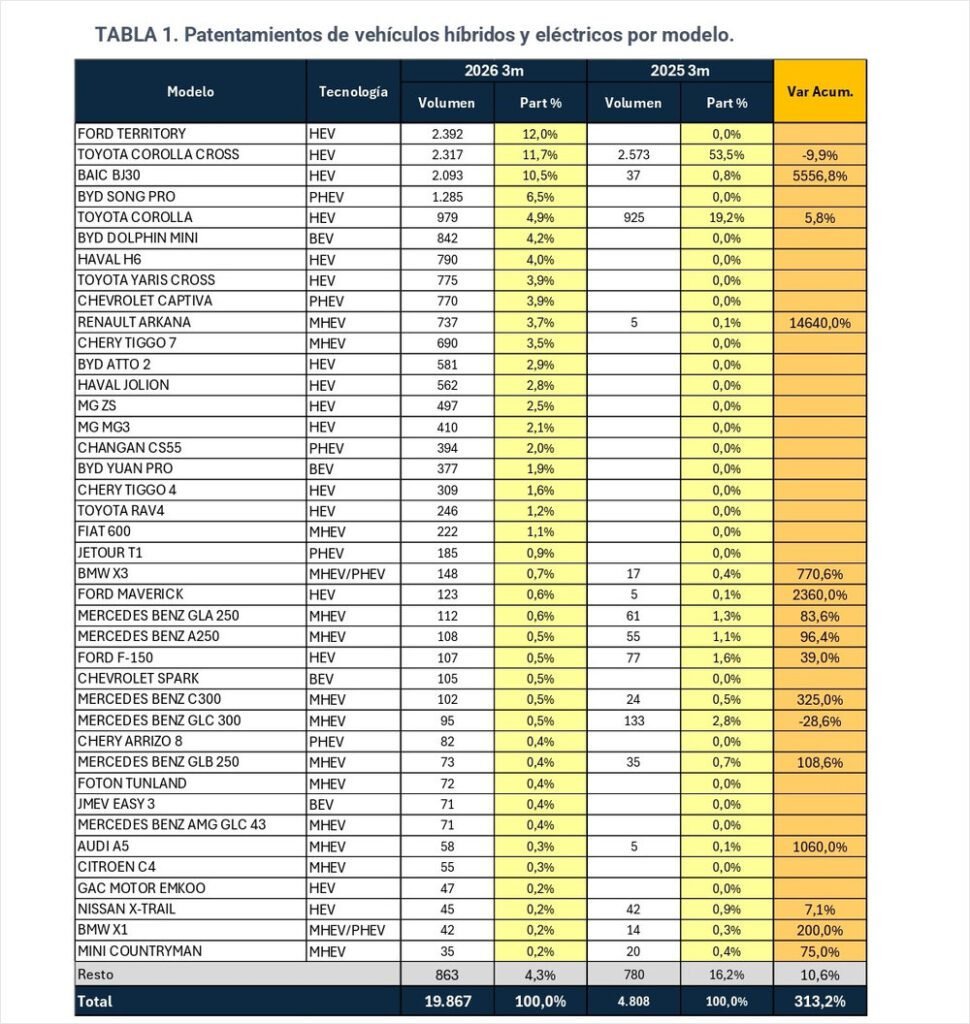

Se observa en la Tabla 1 que, dentro de los 40 principales modelos híbridos y eléctricos patentados en el primer trimestre de 2026, existen modelos que no registraron operaciones en el mismo período de 2025.

Esto se explica principalmente porque las asignaciones de cupos de importación bajo el amparo del Decreto 49/2025 se realizaron a partir de abril de 2025 (Disposición 32/25 DNGPI, 16/04/25).

Patentamientos de vehículos híbridos y eléctricos por modelo.

[TA 2026-5-8 Informe Trimestral sobre Electromovilidad 6]

En conclusión, el dinamismo del primer trimestre de 2026 consolida una tendencia de crecimiento acelerado bajo el marco de incentivos fiscales vigentes.

Hacia adelante, el escenario queda abierto a la definición sobre la continuidad del esquema de cupos ante su saturación, o una eventual revisión del sistema que permita equilibrar la competencia entre modelos extrazona y la oferta de origen regional.

Fuente: Informe sobre la movilidad eléctrica en Argentina – Automóviles + Comerciales Livianos Año 2026 – Siomaa S.A. – Tigre, Buenos Aires, Argentina https://www.siomaa.com/Reports